節約・貯金をしたいと決心したけれど、何から始めればいいかわからないという方は多いと思います。

ズバリ私がおすすめするのは、家計簿を書いて毎月の収支を把握することです。

私が常に意識しているのは、「毎月入ってくるお金 ー 毎月出ていくお金 = 貯金できる金額」です。

常にこの関係式を意識していると必然的にお金がたまります。

また、紙の家計簿をつけている方も多いかと思います。

そんな方にも家計簿アプリのメリット・デメリットを知っていただき、使いやすいほうで家計簿をつけていくといいと思います。

家計簿で一番大切なことは継続することです。

この記事を読むと、下記のことがわかります。

- 家計簿アプリ「マネーフォワードME」とは何か

- 紙ではなくアプリにするメリット・デメリット

- 無料会員と有料会員の違い

マネーフォワードMEとは

マネーフォワードMEとマネーフォワードクラウドの違い

マネーフォワードMEは、株式会社マネーフォワードが提供する家計簿アプリです。

マネーフォワードには「マネーフォワードME」と「マネーフォワードクラウド」があります。

マネーフォワードMEは、個人の家計や・資産などのお金に関する現状や課題をリアルタイムに可視化するサービスです。

マネーフォワードクラウドは、会社の経営に直結する現状や課題をリアルタイムに可視化するサービスです。

家計簿に利用するのは「マネーフォワードME」です。

あらかじめ銀行口座・クレジットカード・証券会社・ポイント・ネットショッピングを連携しておくと自動で家計簿を作成してくれます

(引用:マネーフォワード公式サイト)

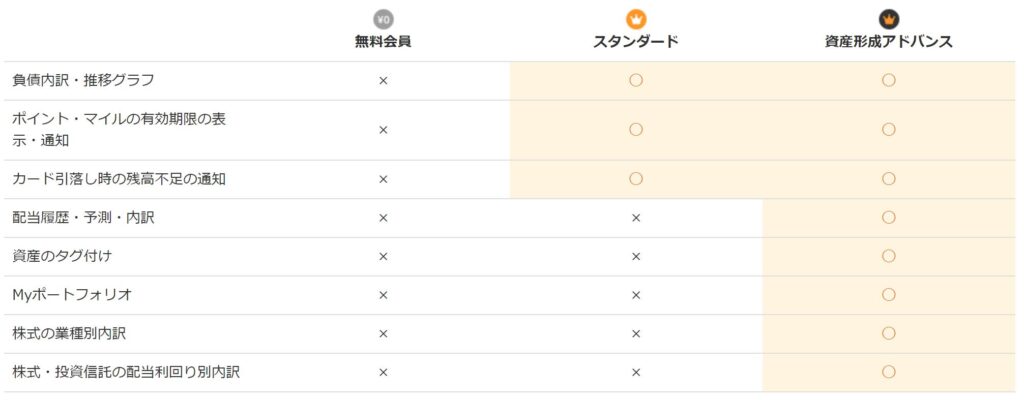

無料会員と有料会員の違い

マネーフォワードMEは、下記の3つのプランから選べます。

- 無料会員

- スタンダード(月額500円、年額5,300円)

- 資産形成アドバンス(月額980円、年額10,700円)

プランごとの特徴は下記になります。

(引用:マネーフォワード公式サイト)

無料会員では金融機関の連携数が最大4件となっています。

私としては、とりあえず無料会員で始めてみるのがいいかと思います。

それから利用していく中で、金融機関を4件以上登録したいとなった時にスタンダードプランに変更すると良いかと思います。

資産形成アドバンスプランは月額料金が高いのであまりおすすめできません。

マネーフォワードfor住信SBIネット銀行

住信SBIネット銀行をご利用の方には「マネーフォワードfor住信SBIネット銀行」というアプリがあります。

住信SBIネット銀行の口座がなくても利用できます。

通常版と違う点は連携口座数が10件ということです。

こちらの利用も検討してみてください。

メリット

自動で利用履歴が更新される

紙の家計簿だと、レシートを取っておいて一つずつ書き写す必要がありますよね。

レシートを紛失したり、後回しにして忘れがちになる方もいると思います。

マネーフォワードでは、初めに金融口座やクレジットカードを連携すれば自動で利用履歴が更新されます。

給与や副業収入を受け取る銀行口座を連携すれば、収入も自動で更新されます。

レシートと取っておく必要もありませんし、書き忘れもなくなりますので、紙の家計簿より楽で正確に家計簿を作ることができます。

更新されると「収入 ー 支出」を自動で計算してくれるので、毎月・毎年の収支状況を常に把握できます。

また、収支状況を数字とグラフで表示してくれるので、どの項目が多いのか視覚的にも把握できます。

その収支状況を基に、無駄遣い等を見直していくと節約のスピードがぐんと上がっていきます。

データの閲覧期間が無期限

スタンダードプランでは、データの閲覧期間が無期限です。

紙の家計簿だと、過去の家計簿を保存する必要があり場所を取られますよね。

その点、マネーフォワードはデータで管理できるので、場所も取られません。

また、必要であれば印刷することも可能です。

無料プランでは、過去1年分までしか閲覧できませんので注意してください。

デメリット

現金派の人は家計簿アプリのメリットが活きない

キャッシュレス派ではなく、現金派の方は利用履歴が自動で更新できません。

現金で支払いした場合は、手動で入力していくかカメラ機能でレシートを読み込むしかありません。

それでは手間になってしまい、結局長続きしなかったり、入力を忘れて正確な家計簿を作成できなくなってしまいます。

現金支払いだと、ポイント等の恩恵を受けられなく節約効果が薄くなってしまうので、この機会にキャッシュレス化を検討してみてください。

無料プランだと連携できる金融機関数が少ない

無料プランだと連携できる金融機関は最大10件です。

銀行口座、証券口座、クレジットカード、Amazon、楽天市場、交通系ICなどたくさん連携したい方は、無料プランではなく、有料のスタンダードプランになります。

月額料金がかかる

無料プラン以外で利用する方は月額料金がかかります。

節約・貯金を始めるのに月額料金がかかるのは、どうしてもデメリットです。

ただ、家計簿を作ることで節約・貯金が始める前より多くできるようになれば、月額料金がかかってでも始めるべきだと私は思います。

実際に私は、マネーフォワードを始めてから年間で50万円以上貯金できるようになりました。

まとめ

- 個人で家計簿をつける場合は、マネーフォワードMEを利用する

- プランは3種類あり、おすすめはスタンダードプラン

- 利用履歴が自動で更新されるからとても便利

- スタンダードプランでは閲覧可能期間が無期限

- スタンダードプランは月額500円だが、それ以上の価値あり

- 現金派はマネーフォワードMEのメリットが活きない

私もいままでは、紙の家計簿でレシートを取っておいて週末にまとめて書いていました。

マネーフォワードMEに出会ってからは、とにかく楽でもうこれなしでは家計管理できません。

あと、毎月の収支バランスがすぐにわかったり、資産のグラフが見れたりするので、ゲーム感覚で利用できてとても楽しいです。

ぜひ皆さんも利用してみてください。

では。